子供が産まれて、パパに何かあったらお金は大丈夫か心配になっていませんか?

こんにちは、双子姉妹を育児中のめんつゆです。

私も、自分に何かあったら残された家族のお金は大丈夫なのか?

もしもの時に備えて、どんな保険にどのくらいの金額入るべきか?

でも、必要以上に保険に入ると毎月の保険代がすごくかかって貯金できない!

と悩んでいたので、私が亡くなった時に「貰えるお金」と「家族の生活費」をシミュレーションし、どの保険に入ってどのくらい保険金を貰えるようにしておけば良いのか徹底的に検討しました!

本記事では、シミュレーションのやり方も解説しますので、ご自身の条件でシミュレーションすれば、必要な保険額がわかりますよ!

必要な保険額がわかれば、現在契約している保険をもっと安くできる可能性もありますので、毎月の保険料が高くて家計を圧迫しているご家庭はぜひやってみて下さい!

この記事でわかる事

- 保険の基礎知識

- 各家庭ごとの必要な保障額

- 保険会社のお得な選び方

ここだけは抑えて!保険の基礎知識

皆さんは人生の4大出費が何かご存知ですか?

答えは「住宅資金」、「教育費」、「老後資金」、「保険料」です。

例えば月1万円の生命保険に50年間加入していたら、支払う保険料は総額で600万円になります!

人生の4大出費ですからしっかり検討して、貯金に繋げていきましょう!

そして、本記事で1番伝えたいことは「保険で備えるべきものの考え方」です。

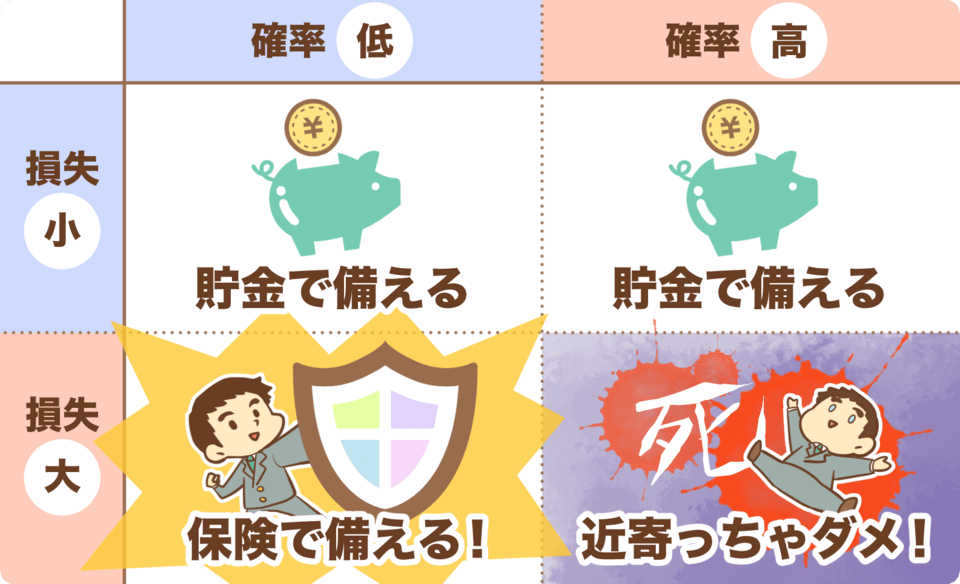

「保険で備えるべきもの」と「貯金で備えるべきもの」を理解するには下図が分かりやすいです。

保険で備えるもの

→ 「低確率だけど損失が大きいもの」

例えば、若くして病気で亡くなるなど

貯金で備えるもの

→ 「確率に関わらず損失が小さいもの」

例えば、スプーンが壊れるなど

例えば、普段使っているスプーンが壊れたとしても、家計に大ダメージは与えないですよね。そういうものは貯金で備えましょう!

ちなみに、自動車で事故した時に車の修理代がもらえる「車両保険」は「保険で備える人」と「貯金で備える人」に分かれます。

もし事故をしても車の修理代が貯金から払えるのであれば、「車両保険」を外すことで、自動車保険料をかなり安くできますよ。(※対人・対物はしっかり入っておきましょう)

生命保険の考え方

保険の基礎知識を理解できたら、さっそく生命保険について検討しましょう!

生命保険文化センターの2021年度「生命保険に関する全国実態調査」によると、日本における生命保険の世帯加入率は89.8%でした。

ほとんどの人が生命保険に加入していますね!

ですが、これから解説する下記の検討をした結果、私は生命保険に入らなくても大丈夫なことが分かりました。

保険は人生の4大出費ですからしっかり見直していきましょう!

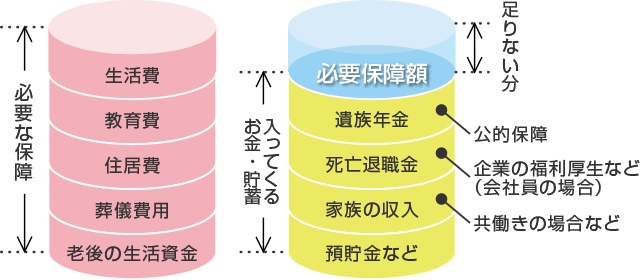

STEP1.必要な保障金額を考える

まずは必要な保障額について考えましょう。

必要な保障額は各家庭状況によって違うのですが、根本的な考え方は一緒で下図のようになります。

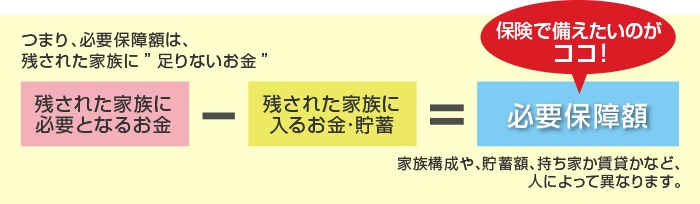

つまり、必要な保障額は「遺族の支出」ー「遺族の収入&貯蓄」で求まります。

遺族の収入や支出について次の章で解説していきます

遺族の収入について

遺族の収入は主に下記の3つになります。

1. 遺族年金

2. 妻の収入

3. 会社からの死亡退職金

遺族年金について

遺族年金とは、夫が年金に加入していれば、夫が亡くなった際に遺族が受け取れる年金です。

貰える金額は加入状況によって変わりますが、夫の給料が毎月約30万円で双子を育てていた場合は、大体170万円(年間)を受け取れます。1ヶ月だと約14万円になりますね。

遺族年金について詳しく知りたい方はこちら

会社からの死亡退職金について

退職金の制度がある会社であれば、夫が亡くなった際に死亡退職金をもらえる可能性が高いです。

貰える金額については、会社によって違いますので、知りたい方はお勤めの会社に確認してみましょう。

遺族の支出について

遺族の支出は主に下記の3つになります。

1. 生活費

2. 住居費

3. 教育費

生活費について

ここでいう生活費は住居費(家賃や住宅ローン)を除いた1ヶ月の生活費です。

夫が亡くなった場合は、夫の食費やお小遣い分がなくなりますので、5万円くらい減るかと思います。

住居費について

ここで持ち家に住んでいる方に朗報です!

一軒家やマンションをローンで購入した時、団体信用生命保険に入っていますよね?

夫の名義でローンを組んでいた場合は、夫が亡くなると住宅ローンが完済されます。

つまりタダで持ち家に住める状態になりますので、住居費の支出は格段に下がります。

賃貸に住んでいる方は、夫が亡くなった後も継続して家賃を払う必要がありますので、後述するシミュレーションでしっかり計算しましょう。

教育費について

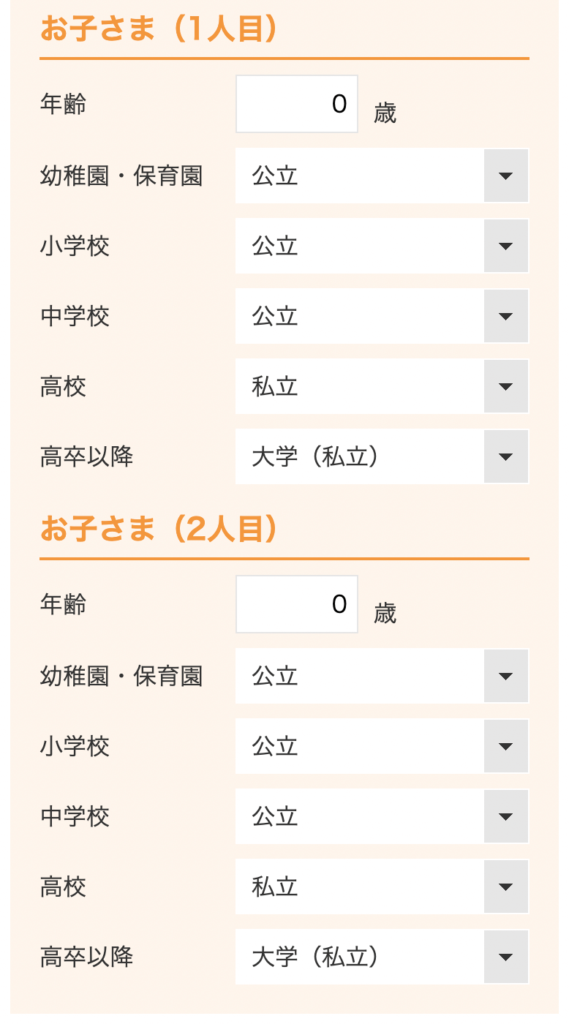

教育費については、公立か私立かで金額が変わってきます。

参考として、中学までは公立で高校・大学は私立だとすると大体1人あたり1,070万円かかります。

各年代でかかる教育費や生活費の詳細を知りたい方はこちらの記事にまとめていますのでご確認ください。双子の大学卒業までにお金はいくら必要?各年齢で必要な子育て費用と貯め方を解説!

次の章で解説するシミュレーションでは、学校を公立にするか私立にするか選択できるので、どちらに進学させる予定かだけ考えておきましょう!

STEP2.保障額のシミュレーション

保障金額の考え方がわかったところで、実際にシミュレーションしていきましょう!

シミュレーションができるサイトは幾つかありますが、以下の特徴から「楽天生命」のサイトでのシミュレーションがおすすめです。

- 双子対応

- サイトの使いやすさ

- 各年代での必要保障額がわかる

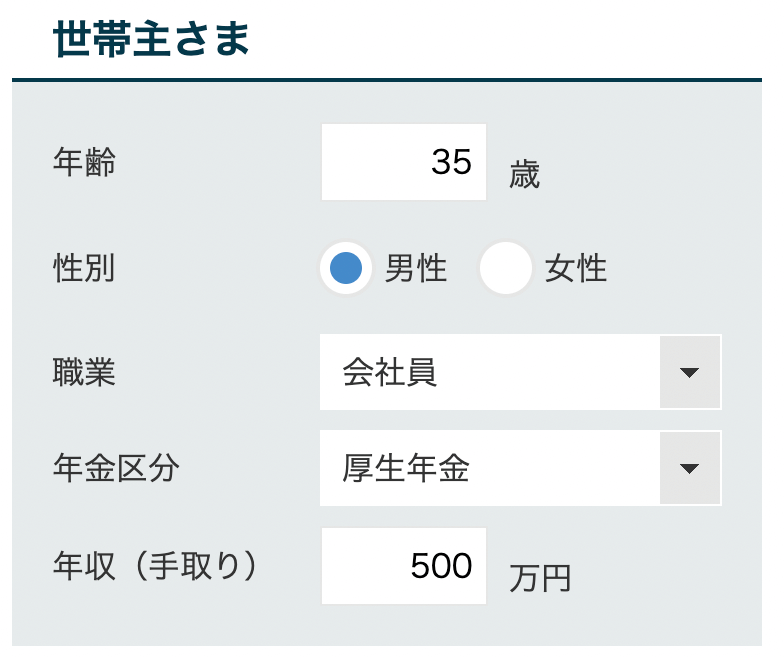

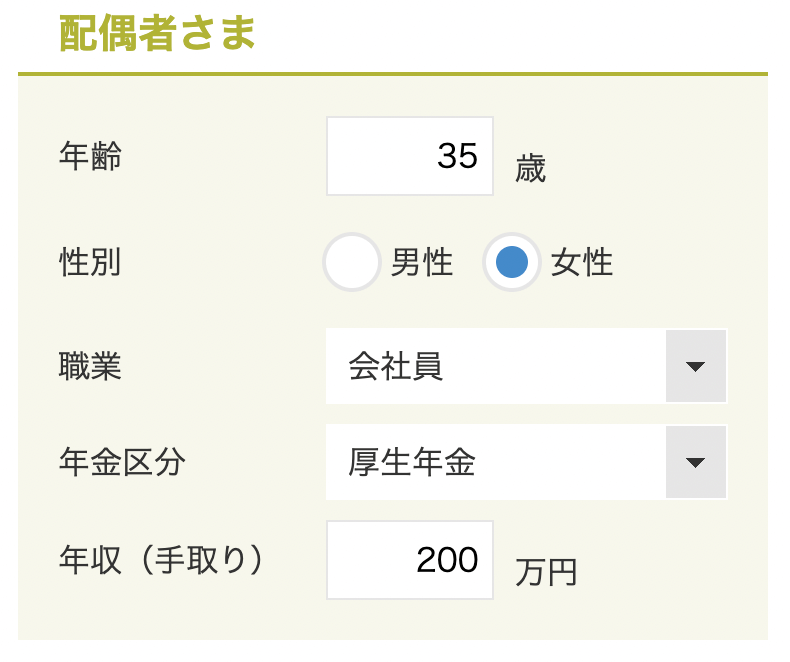

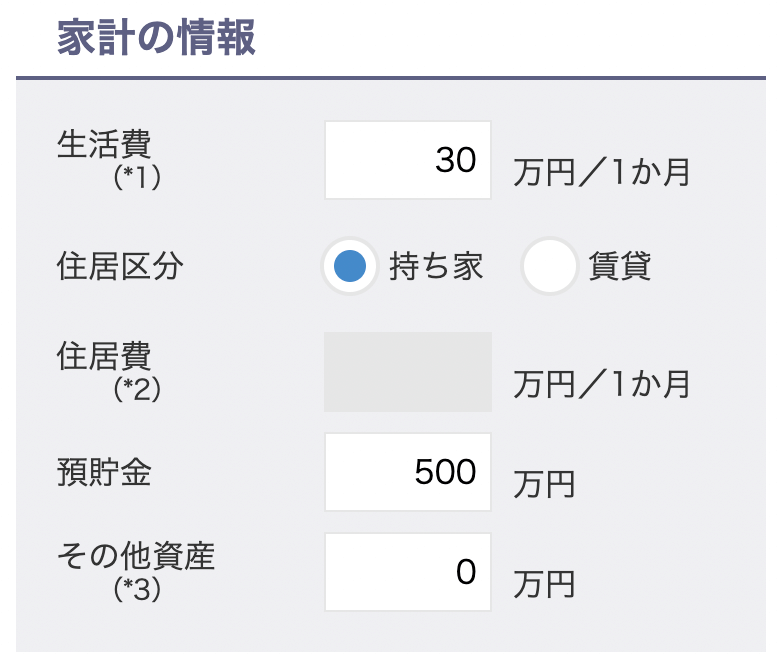

STEP1:楽天生命のシミュレーションサイトにアクセス

STEP2:パパママの収入や支出を記入して、「必要保障額を計算する」ボタンをクリック

※今回は参考値を入力しています。

STEP3:必要保障額を確認して完了です!

今回の例だと、目安として538万円が必要な保障額だと分かりました

ちなみに、我が家の条件でシミュレーションすると、必要な保障額は0円でした。

つまり、我が家の場合は生命保険が必要ないということです!

お得な生命保険の探し方

必要な保障額が分かったら、最後に保険会社を選びましょう!

同じ保障内容でも、保険会社によって毎月の保険料が違ったりしますので比較が重要です!

たくさんの保険会社を一括で比較する場合は、価格.comのサイトがおすすめです。

仮に35歳男性・保障金額1,000万円で比較してみると、月々の保険料は1,000円ちょっとで契約できるのが分かりました。

気になる保険会社があれば資料請求や申し込みもできるので是非活用してみて下さい!

もっと細かくシミュレーションしたい方や、お金のプロに相談したい方は、無料で相談できる「マネードクター」もおすすめです!

マネードクターとは、お金のプロであるファイナンシャルプランナー(FP)が、家計や保険・税金など、人生に不可欠なお金全般の相談に乗ってくれるサービスです。

相談は無料で、細かいお金のシミュレーションをしてくれるのでおすすめですよ!

また、保険の見直しと同様に少ない労力でたくさん節約できるオススメの節約方法を以下の記事でまとめていますので、参考にしてみてください。

年間20万円を節約!楽にできる固定費の見直し方法5選を紹介!

コメント