子育て費用はどのくらいの金額をどうやって準備すればいいのか分からず不安になっていませんか?

こんにちは、双子姉妹を育児中のめんつゆです。

実は、国の調査で子供1人を育てるのに約3,000万円が必要だと分かっています。(大学卒業まで)

この金額を準備する方法は色々ありますが、我が家では、「貯金」と「投資」で準備しています!

後ほど詳細は解説しますが、毎月3万円を投資することで20年後に1,500万円を準備できたりします。

ちなみに、我が家では268万円を投資して65万円の利益をあげている状況です。(2021年末時点)

本記事では、子育て費用を「貯金」と「投資」で準備する方法について紹介し、投資の基礎と始め方をわかりやすく解説します。

この記事でわかる事

- 子育て費用の準備方法

- 投資の基礎知識

- 証券口座の開設方法

- 積み立てNISAの設定方法

「貯金」と「投資」で準備する子育て費用

子育て費用は「貯金」だけで準備できるのか?

子供が生まれてから大学入学までの18年間に月3万円を貯金していくと、648万円になります。

私立の理系大学に進学すると、入学金と授業料で863万円程度かかる調査結果があります。(食費などの生活費も別途かかります)

詳細は以下の記事でまとめていますので、ご覧ください。

双子の大学卒業までにお金はいくら必要?各年齢で必要な子育て費用と貯め方を解説!

つまり、子供が1人だとしても、月3万円の貯金だけでは大学の授業料が足りない可能性が高いです。

我が家もですが、子供が2人いて私立理系に進学した場合、大学の授業料は1,726万円(863万円×2人)必要になります。

貯金だけでは厳しい。。。

そこでおすすめなのが「投資」です。

詳細は後段で解説しますが、米国株に投資すると年率約6%の利益が期待できます。(過去の統計データから)

それを踏まえて、毎月3万円を「貯金」、「投資」した場合の合計金額は以下のようになります。

毎月3万円を18年間「貯金」した場合:648万円

毎月3万円を18年間「投資」した場合:1,162万円

※投資の年率は6%で計算

つまり、子供が1人であれば毎月3万円の投資により、大学の授業料が準備できる可能性が高いんです!

ただし、全額を「投資」するのではなく、必要な金額に対して「貯金」と「投資」でバランス良く準備しましょう!

なぜなら「投資」にはリスクもあるからです。詳細を次章で解説していきます。

投資の基礎知識

投資の種類

投資には主に下記のものがあります。

- 株式

- 投資信託

- 債券

- 暗号資産

- 不動産

皆さんは投資にどんなイメージがありますか?

1日中パソコンに張り付いて株の売買をしているデイトレードのイメージがあるかもしれません。

しかし私が実際にやっているのは「投資信託」というもので、最初に毎月の積立額を設定するだけで後はほったらかしで投資ができます。

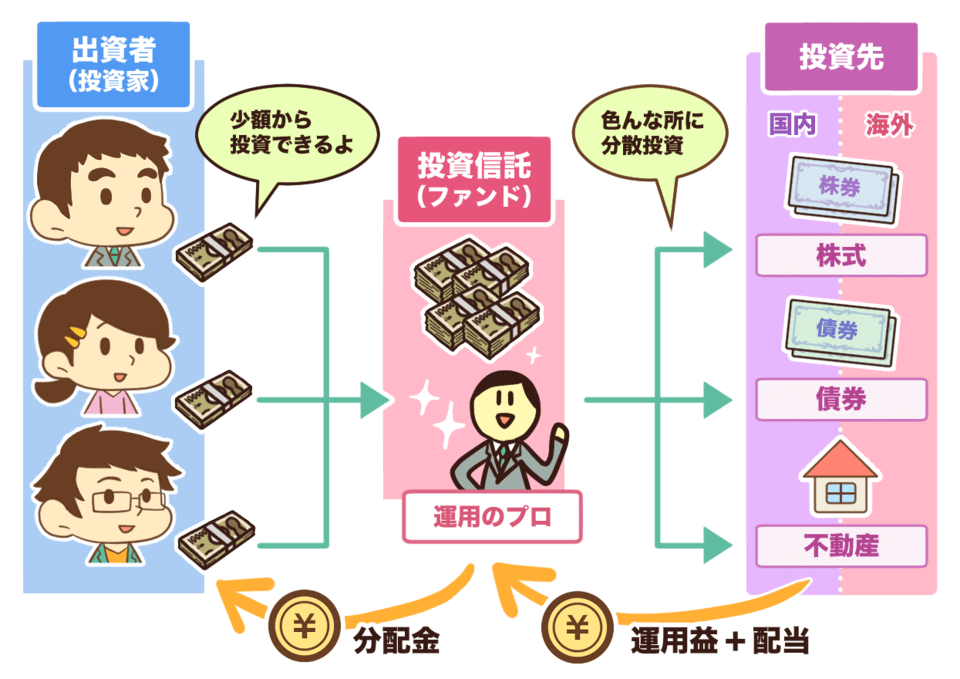

投資信託とは

投資信託とは、われわれ投資家が、投資のプロにお金を預け、プロに運用してもらう事でお金を増やしていく投資手法です。

もちろん運用のプロには手数料を支払いますが、自分で株を選んだり売買する必要もないので、おすすめです。

ズボラな私にはぴったりです

国が推奨している「長期」×「分散」×「積み立て」投資

金融庁のHPでも、今すぐ使わないお金は「長期」×「分散」×「積み立て」で投資することが推奨されています。

「長期」の理由:複利の最大化

なぜ短期ではなく長期での投資が推奨されるのか、理由は「複利」にあります。

複利とは、投資で得た利益からも利益が出る仕組みです。。。言葉だと分からないですよね!

わかりやすく数字で説明しますね

例えば年率10%で運用できる商品に100万円を投資したとしましょう。

1年後には100万円の年率10%で

10万円が増えて110万円に。

2年後には110万円の年率10%で

11万円が増えて121万円に。

3年後には121万円の年率10%で

12.1万円が増えて133.1万円に。

・

・

20年後には611万円の年率10%で

61.1万円が増えて672.1万円に。

毎年の増える金額が大きくなっているのが分かりますよね?

これが複利の力です!

最初に100万円を投資するだけで、20年後に672万円になるわけですから驚きですよね!

長期間の投資をすることで複利の効果がどんどん大きくなるため、国は「長期」の投資を推奨しているわけです。

「分散」の理由:暴落に対するリスクマネジメント

皆さんのイメージする株取り引きは、トヨタ自動車など1つの企業の株を売買する方も多いかもしれません。

しかし、トヨタの株価が暴落したら投資で大きな損をしてしまいます。

そのため、少額ずつたくさんの企業に投資した方が、暴落時のリスクマネジメントになるんです。

これが「分散」です。

でも少額ずつたくさんの企業に投資するのは大変なのでは?と思う方もいますよね。

安心して下さい。とても楽に買えるんです。

理由は、投資信託では運用のプロが数百社の株を1つの商品にパッケージ化してくれているので、我々は1つの商品を買うだけで数百社の株主になれます。

しかも、パッケージ化された商品は100円から買えたりするので投資初心者におすすめです。

プロが複数の個別株をパッケージ化してくれる商品は大きく2種類あり、「インデックスファンド」と「アクティブファンド」があります。

・日経平均株価やNYダウなどの指数に連動することを目的とした投資信託

・アクティブファンドに比べて手数料が安い(その分、我々の利益が増える)

・日経平均株価やNYダウなどの指数を上回ることを目的とした投資信託

・インデックスファンドに比べて手数料が高い

投資初心者は「インデックスファンド」がおすすめです!

私が保有している商品もほとんどが「インデックスファンド」です。

「積み立て」の理由:価格変動に対するリスクマネジメント

国も推奨している「積み立て」ですが、これはドル・コスト平均法という投資手法になります。

ちなみに、株で利益をあげるには、安い価格で株を買って、高い価格になった株を売ります!

つまり、出来るだけ株を安く仕入れることが大切なんです!

でも、株価というのは毎日変動するため、いつ買うのがお得かわかりませんよね?

そこで推奨されるのがドル・コスト平均法で、やることは毎月同じ額を積み立て投資します。

そうすることで以下の効果が得られます。

株価が高い時:購入する株の数が減る

株価が安い時:購入する株の数が増える

以上をまとめると、おすすめの投資手法は以下のようになります。

”投資信託でインデックスファンドを長期間、毎月定額で積み立てる”

投資の目標金額を考える

おすすめの投資手法がわかったところで、次は「投資の目標金額」を考えましょう。

目標金額を決めることで、購入すべき商品や積立額が決まってきます。

皆さんは何のためにお金が必要ですか?そしてそれは何年後に必要ですか?

子供の学費や老後資金など色々あると思います。

例えば、子供の大学の授業料を準備したいのであれば、1人につき約863万円が目標金額になります。

老後資金であれば、老後の2,000万円問題があるので、2,000万円に設定してもOKです。

目標金額と何年後に必要か把握できたら、毎月どのくらい積み立てる必要があるのか金融庁のシミュレーションで確認してみましょう。

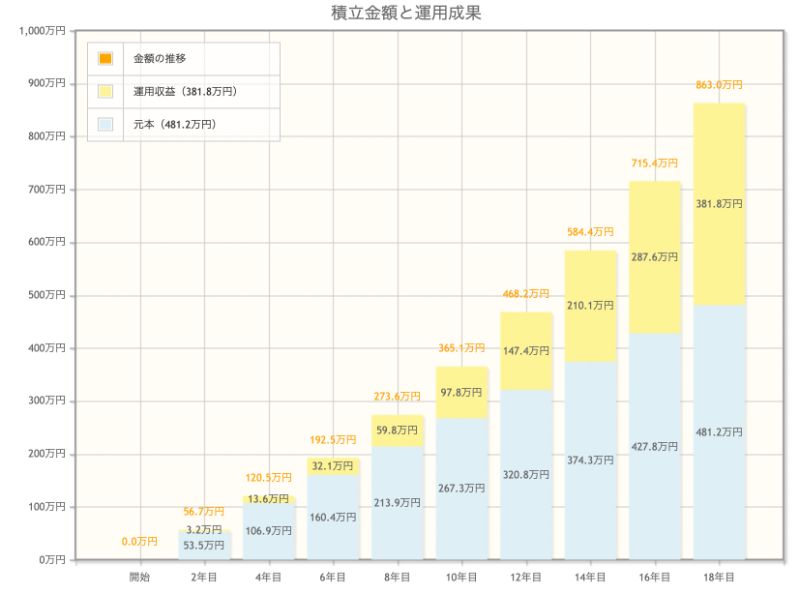

今回は例として、以下の条件でシミュレーションしてみます。

子供の大学の授業料を準備したいので、目標金額は863万円

積み立て期間は大学に入学するまでの18年間

※想定利回り6%は、過去データから算出された、米国株に20年間投資した際の最低利回り

シミュレーションの結果、毎月の積立額は2万円ちょっとで良いことがわかりました。

そして、シミュレーション結果のグラフを見ると驚かれるかもしれませんが、18年目には投資額481万円に対して、利益が381万円になっています!

これが複利の力なんです!

18年間、481万円を貯金してるだけじゃ増えませんからね。。。投資ってすごい!

投資を始めるなら「楽天証券」がおすすめ

毎月の必要な積立額もわかったので、投資商品を買ってみましょう!

投資信託や株を売買するには、証券口座の開設が必要です。

世の中に証券口座はたくさんありますが、ネット証券が人気で「SBI証券」と「楽天証券」の2強状態になっています。

私は「楽天証券」を利用しています。

理由は、「投資で楽天ポイントが貯まる」のと「HPがわかりやすく初心者でも安心」な点です。

最短5分で無料で口座開設できるので、まずは「楽天証券」の口座を開設してみましょう。

積み立てNISAで投資する方法

楽天証券の口座開設が完了したら、積み立てNISAという制度を使って、投資商品を購入しましょう。

積み立てNISAとは?

積み立てNISAとは、投資で得た利益が非課税になる制度です。

一方、積み立てNISAを使わない普通の投資の場合、利益が出ると約20%が税金として引かれます。

なので、100万円の利益が出た場合・・・

普通の投資の場合:

20%の20万円が税金として引かれ、手元には80万円が残る。

積み立てNISAで投資した場合:

非課税なので手元には100万円が残る。

ですが、積み立てNISAには使用できる上限額が決まっていて、年に40万円までです。

積み立てNISAは20年間使えますので、積み立てNISAで投資できる金額は40万円 × 20年で800万円になります。

1ヶ月の投資額が33,333円(40万円÷12ヶ月)までは積み立てNISAを使って投資しましょう。

積み立てNISAで投資する方法

積み立てNISAで投資する方法は「楽天証券」のサイトで細かく説明されてますのでそちらを参考にした方がいいですが、おすすめの投資信託と購入方法は紹介しておきますね。

おすすめの投資信託

おすすめの投資信託は2つあります。

楽天証券の買付ランキング1位:

eMAXISSlim米国株式(S&P500)

楽天証券の買付ランキング3位:

eMAXISSlim全世界株式(オール・カントリー)

※買付ランキングは2022/1月時点のランキングです。

eMAXISSlim米国株式(S&P500)というのは、アメリカの優良企業500社にまとめて投資できる商品です。

500社の中にはAmazonやGoogle、Microsoftなどみんなが知っている大企業が入ってます。

簡単に500社に「分散」投資ができて、かつ手数料が安いのも魅力ですね。

私も毎月積み立てている商品です。

もう一つは、eMAXISSlim全世界株式(オール・カントリー)という、世界中の優良企業の約3,000社にまとめて投資できる商品です。

アメリカはもちろん、ヨーロッパや日本、中国など世界中の企業に投資できるのが魅力です。

迷う方は、eMAXISSlim全世界株式(オール・カントリー)がおすすめです!

投資信託の購入方法

STEP1:下図の④「自分で一から選ぶ」を選択

STEP2:下図の赤枠の矢印をクリックして、買付ランキング順に表示

STEP3:投資したいファンドをクリックして、積み立て設定をして完了

以上で、投資が始められます。「複利」を最大化させるためにも出来るだけ早く、まずは少額から投資を始めてみましょう!

コメント